自社ローンに必要書類につい

自社ローン審査に必要な書類について

自社ローンに必要な書類とその理由

自社ローンは、一般の信販会社や銀行のように信用情報機関への厳しい照会を行わず、過去の延滞や債務整理(自己破産・任意整理など)の履歴に左右されにくい仕組みです。そのため、いわゆるブラックリストと呼ばれる状態の方でもローンを通すことが可能です。しかし、販売店としては「現在の収入状況」「無理なく毎月の返済ができるか」を判断する必要があるため、いくつかの書類の提出が必要になります。ここでは、自社ローンに必要な書類と、その理由をわかりやすく説明します。

本人確認書類

自社ローンの審査では、まず本人確認が必須です。

- 運転免許証

- マイナンバーカード

- 在留カード(外国籍の方)

これらは「本人であること」や「住所が安定しているか」を確認する目的で使用します。住所が整っていることは、毎月の返済を確実に行えるかどうかの判断材料にもなります。

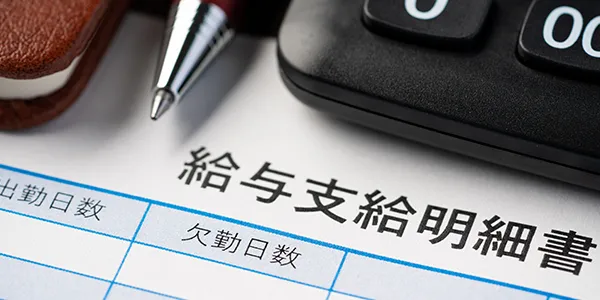

収入を証明する書類

自社ローンは過去の信用情報よりも「今返済できるか」を重視します。そのため、現在の収入が確認できる書類が必要です。

- 給与明細(直近2〜3ヶ月分)

- 源泉徴収票

- 事業収入のある方は確定申告書

- アルバイト・派遣社員の場合も給与明細でOK

これらは金融機関のような厳しい審査基準ではなく、無理のない月々の支払額を設定するための資料として活用されます。

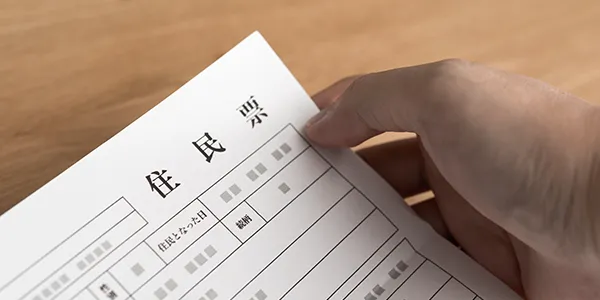

住所を確認する書類

- 住民票

- 公共料金の領収書(電気・ガス・水道)

- 住宅ローン返済の明細(ある場合)

生活が安定しているか、住所が固定されているかの確認に使用します。

勤務先を確認する書類

自社ローンでは勤続年数が長いほど信頼性が上がりますが、短くてもご相談可能です。

- 社員証

- 雇用契約書

- 在籍確認ができる書類

過去に借入があったり、他社ローンを組めなかった方でも、現在の勤務状況が安定していれば審査が通過しやすくなります。

任意で必要になる場合がある書類

お客様の状況によっては、以下が必要になることがあります。

- 住民税決定通知書

- 家計状況がわかる書類(家賃・他の返済など)

- お申込内容によっては保証人が必要な場合もあり

これは、販売店が車両代金を自社で立て替えるため、返済能力を慎重に確認するケースがあるためです。

書類を提出する理由とは?

自社ローンは金融ローンと違い金利・利息・保証料が不要な代わりに、車両価格に調整(いわゆる上乗せ)が行われることがあります。これは、完済までの間、所有権が販売店に残る仕組みで、リスク管理のためでもあります。必要書類はあくまで「今、無理なく返済できるプラン」を一緒に作るためのものです。

自社ローン審査に必要なものは意外とシンプル

まとめると、ほとんどの方が以下の3つで審査可能です。

- 本人確認書類

- 収入証明

- 住所確認書類

これだけで、自動車ローンを断られた方でもマイカーに「乗れる」可能性が大きく広がります。販売店としても、無理のない支払い計画を立てることで、安心して納車までサポートできます。